東京で一人暮らしをしていると、家賃も物価も高く、月20万円前後で暮らすのはなかなか大変。

でもキャッシュレス決済を上手に使えば、支出管理もしやすく、ポイントで少し得をすることもできます。

この記事では、キャッシュレス派の私・舞妃が実際に使っている2025年11月の家計予算と、クレジットカードの使い分け・家計管理の工夫を紹介します。

同じように「東京一人暮らしで家計を整えたい」「キャッシュレスで無駄遣いを減らしたい」という方の参考になれば嬉しいです。

🟤東京一人暮らしキャッシュレス派の2025年11月家計予算

2025年11月の予算を固定費、変動費に分けて書き出しています。

11月と書いていますが、クレジットカードの締めが15日のため、10/16〜11/15を1ヶ月としてカウントすることにします。この辺りは好みとか管理のしやすさで決めると良いと思います。

固定費の内訳とポイント

まず固定費について、合計で¥95,720円の予定です。

内訳をみていきましょう。

家賃: 85,000円(都内1K)

通信費: 4,300円 (マネーフォワード光)

通信費: 2,700円 (ソフトバンク光←解約済み)

スマホ代(ラインモ): 2,000円

サブスクは以下です。

ストレージ費用: 130円

ネットフリックス:1,590円

家賃は銀行口座引き落としで、その他はクレジットカード払いです。

通信費について、10月にソフトバンク光10ギガからマネーフォワード光に乗り換えたのですが、半月分ほどはソフトバンク光の通信費が日割りで発生するため、予算に含めています。

変動費の内訳と使い方の工夫

変動費予算は、合計10万8,095円としています。

こちらも内訳をみていきましょう。

光熱費 :8,500円

食費 :32,000円(原則は自炊。カフェ代、交際費込み)

日用品 :5,000円

医療費 :7,500円

鍼治療 :6,500円

被服費 :10,000円

美容費 :16,595円(美容院、マツエク代)

ピラティス:15,000円

交通費 :7,000円 (交通系ICで使う金額で、急遽買う飲み物代等も含む)

コメント

被服費が現時点で少しオーバーしているため、確実に予算オーバーの予定です。

予算まとめ

予算合計は20万3,815円です。

| 区分 | 内容 | 金額 |

|---|

| 家賃 | 都内1K | ¥85,000 |

| 通信費 | 光回線+スマホ | ¥9,000 |

| 食費 | 自炊+カフェ代含む | ¥32,000 |

| 美容・健康費 | ピラティス・美容院等 | ¥31,595 |

| その他 | 光熱費・交通費ほか | ¥13,220 |

| 合計 | ¥203,815 |

🟤月20万円台で暮らすリアル|無理なく続ける工夫

無理なく生活するお金の工夫について紹介します。

ピラティスや美容は「自己投資」として確保

ピラティスや美容は自己投資として譲れません。

スラっと姿勢の良い自分でいることは気分を高めてくれますし、2ヶ月に1回いく美容院では、髪を整えるだけでなく、シャンプー時のマッサージで癒されますし、美容師さんとの会話も楽しんでいます。

被服費・外食費のバランスを見直す

被服費は高くなり過ぎないように、メルカリなども活用してお得にゲットしています。

外食は一人との時はなるべく控えています。友人と出かける時の食事は、思い切って楽しむ様にしています。

🟤キャッシュレス家計管理のコツ|3枚のカードを使い分け

私の2025年10月時点のクレジットカードの使い方について、ご紹介しますね。

リクルートカードで高還元+美容費に活用

光熱費、通信費、ネットショッピング、ピラティス代などほとんどの費用をリクルートカードで支払っています。

ポイント還元率が1.2%と高く、一般的なクレジットカードと比較してかなりポイントの恩恵を受けられます。

私の場合、毎月平均10万円ほどは決済するので、だいたいポイントが1,200ポイント程付与されます。それをホットペッパービューティーで使っています。(マツエクや美容院、ときどきネイル)

物価高のなかで、ポイントの存在は大きいと考えています。

リクルートカード:https://recruit-card.jp

三井住友NLカードでカフェ代をスマート決済

主にカフェ代、近所のミニスーパーでのタッチ決済に使っているのが三井住友NLカードです。

メインのリクルートカードが差し込みタイプのため、急ぎの時などタッチで支払いしたいときに使っています。

個人的にタッチ決済は、Suicaなどの交通系ICで払うのが最もスピーディーかつ楽なのですが、交通費とカフェ代が混ざってわからなくなるのが不便なんです。

そのため、最近は使い分けており、カフェ代等の軽食代はこちらで決済します。ナンバーレスなのでのぞき見対策としても安心です。

三井住友カード(NL):https://www.smbc-card.com/nyukai/card/numberless.jsp

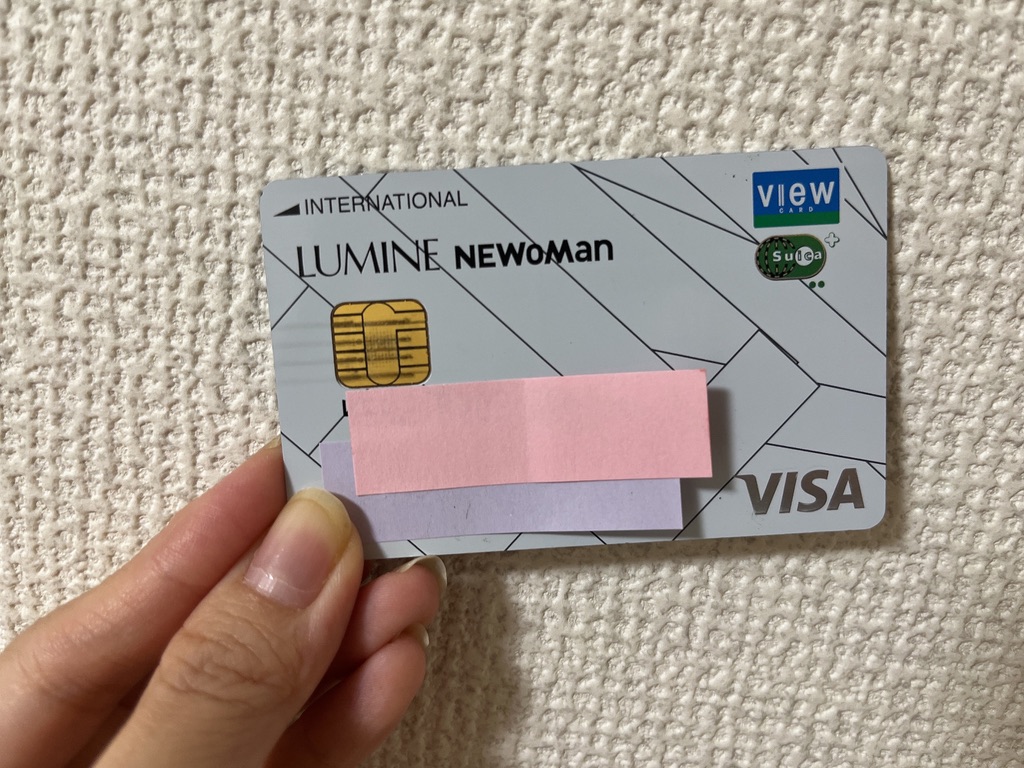

ルミネカードは「特定用途」に限定して管理

以前までルミネ(ショッピングビル)でよく買い物をしていたので、ルミネカードも持っています。

ルミネでいつでも5%オフで購入できます。

JREのポイントがたまるので、最近はアトレ(首都圏でJRの駅にあるショッピングビル)で買い物するときに使うくらいです。

ルミネカード:https://www.lumine.ne.jp/card/

🟤家計をシンプルに整えるポイント

複数のクレカを持っていると、なぜか使いすぎてしまいます。

仕事でマルチタスクや複雑な計算などができている人でも、なぜか自分の支出を把握できないものです。

私自身カードの引落とし日が近くになって、「お金足りるかなぁ」と不安になることが過去に何度もありました。

カードを増やさず、使途を固定する

無駄遣いを減らすために、お金の流れはできるだけシンプルにするのが、一番大事だと最近実感しています。

お得なキャンペーンにつられてカードを増やすと、逆に管理が甘くなり、使い過ぎて損をする可能性があります。

カードは必要以上に増やさずに、使途を固定して、上手にカードを使うことが大事だと思います。

「収入を増やす発想」に切り替える

近年、物価が上がって、食品やその他サービス料金等、いろんなものが値上がりしています。節約していれば、お金が自然と貯まることは、もうないと考えています。

転職を検討したり、副業を調べてみたり、どうやって収入を増やすかの発想に切り替えることが必要かもしれません。

🌿まとめ|キャッシュレスでも無理なく貯める暮らしを

東京での一人暮らしは、節約だけでなく「どこにお金を使うか」を意識することが大切。

キャッシュレスを活用すれば、お金の流れを見える化しつつ、ポイントでちょっと得もできる。

自分にとって心地よい暮らしのバランスを探しながら、無理せず続けられる家計管理を目指していきたいです。

「節約より、賢く使う」

そんな家計を、これからも整えていきたいと思います。

お読みいただき、ありがとうございました。